Nội dung chính

Hướng dẫn hủy hóa đơn

Hiện nay nhiều doanh nghiệp đang thắc mắc cách giải quyết lượng hóa đơn đã mua sau khi số hóa đơn tự in đã được phép lưu hành. Để giúp doanh nghiệp về việc xử lý số hóa đơn này chúng tôi xin trích dẫn quy định tại Điều 27 thông tư số 153/2010/TT-BTC Hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP. Quy định về việc hủy hoá đơn.

Theo quy định tại Điều 27 thông tư số 153/2010/TT-BTC Hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP việc hủy hoá đơn được quy định như sau:

Hủy hoá đơn

1. Hoá đơn đặt in bị in sai, in trùng, in thừa phải được hủy chậm nhất trong thời hạn 30 (ba mươi) ngày, kể từ ngày thanh lý hợp đồng đặt in hoá đơn.

2. Tổ chức, cá nhân có hoá đơn hết giá trị sử dụng phải thực hiện huỷ hoá đơn. Thời hạn huỷ hoá đơn chậm nhất là 30 (ba mươi) ngày, kể từ ngày dừng sử dụng hoá đơn, ngày thông báo tìm lại được hoá đơn đã mất hoặc ngày thông báo hết giá trị sử dụng hoá đơn.

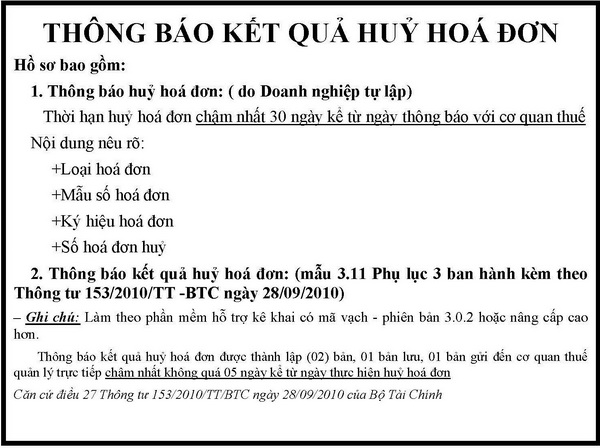

3. Tổ chức, cá nhân có các loại hoá đơn tự in, hoá đơn điện tử đã thông báo phát hành, nhưng không tiếp tục sử dụng nữa thì phải hủy hoá đơn chậm nhất trong thời hạn 30 (ba mươi) ngày, kể từ ngày không còn sử dụng.

4. Tổ chức, cá nhân mua hoá đơn của cơ quan thuế khi chuyển sang sử dụng các loại hoá đơn khác phải quyết toán và hủy số hoá đơn đã mua còn chưa sử dụng chậm nhất trong thời hạn 30 (ba mươi) ngày, kể từ ngày sử dụng hình thức hoá đơn mới.

5. Các loại hoá đơn chưa lập nhưng là vật chứng của các vụ án thì không hủy mà được xử lý theo quy định của pháp luật.

6. Các loại hoá đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.

Việc hủy hóa đơn phải được thông qua Hội đồng hủy hoá đơn. Thành phần Hội đồng và thủ tục hủy hoá đơn do Bộ Tài chính quy định.

Tải về bản đầy đủ của Thông tư 153 và các biểu mẫu trong Phụ lục thông tư 153 tại đây

1 bình luận trong “Quy định về việc hủy hóa đơn theo thông tư 153”