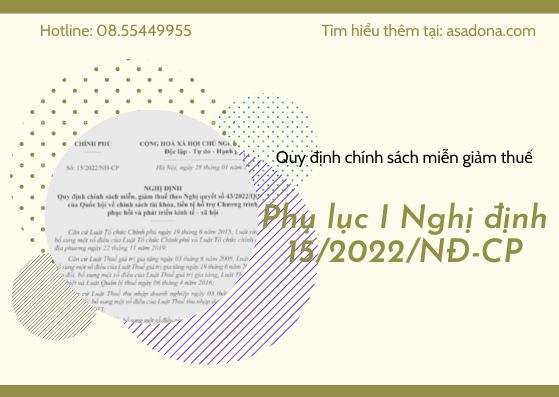

Dịch bệnh làm ảnh hưởng nền kinh tế, vì thế chính phủ có chính sách hỗ trợ phục hồi và phát triển kinh tế xã hội. Cùng Asadona tìm hiểu rõ hơn nội dung Phụ lục I Nghị định 15/2022/NĐ-CP quy định chính sách miễn giảm thuế.

Theo nghị định số 15/2022/NĐ-CP quy định chi tiết và thi hành chính sách miễn, giảm thuế theo nghị quyết số 43/2022/QH15 giảm thuế suất thuế giá trị gia tăng từ 10% xuống 8% thức áp dụng từ ngày 01 tháng 02 năm 2022.

Theo Phụ lục I Danh mục hàng hóa, dịch vụ không được giảm thuế giá trị gia tăng (Nghị định số 15/2022/NĐ-CP) bao gồm các ngành:

- Viễn thông;

- Hoạt động tài chính;

- Ngân hàng;

- Chứng khoán;

- Bảo hiểm;

- Kinh doanh bất động sản;

- Kim loại và sản phẩm từ kim loại đúc sẵn;

- Sản phẩm khai khoáng (không kể khai thác than);

- Than cốc;

- Dầu mỏ tinh chế;

- Sản phẩm hoá chất.

Tải về PL 1 để xem được toàn bộ nội dung.