Nội dung chính

- Bài viết dưới đây hướng dẫn phương pháp ghi sổ kế toán cho hộ kinh doanh. Mời quý bạn đọc cùng theo dõi.

- Căn cứ pháp lý

- Sổ kế toán

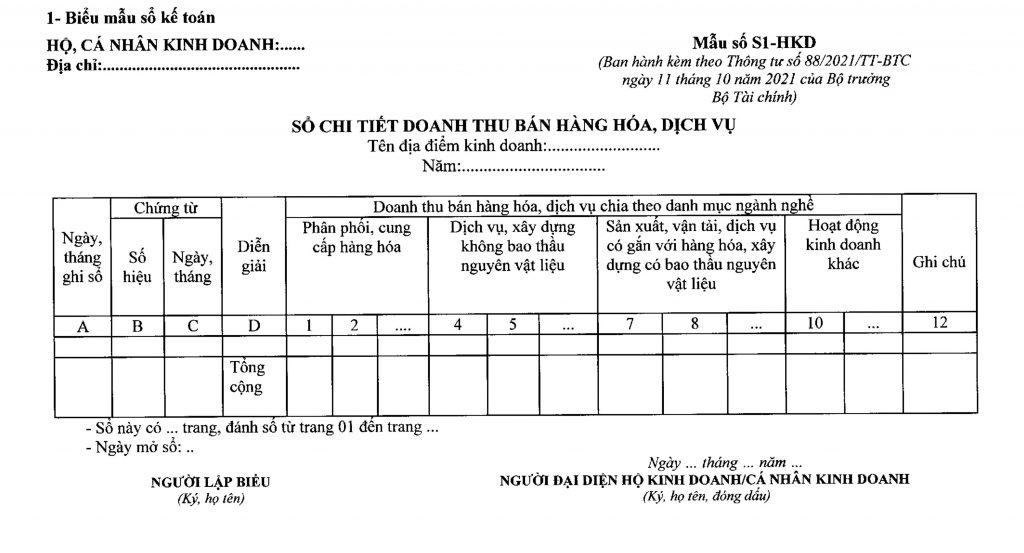

- 1. Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (Mẫu số S1-HKD)

- Mục đích

- Căn cứ và phương pháp ghi sổ

- 2. Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2-HKD)

- Mục đích

- Căn cứ và phương pháp ghi sổ

- 3. Sổ chi phí sản xuất, kinh doanh (Mẫu số S3-HKD)

- Mục đích

- Căn cứ và phương pháp ghi sổ

- 4. Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN (Mẫu số S4-HKD)

- Mục đích

- Căn cứ và phương pháp ghi sổ

- 5. Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động (Mẫu số S5-HKD)

- Mục đích

- 6. Sổ quỹ tiền mặt (Mẫu số S6-HKD)

- Mục đích

- Căn cứ và phương pháp ghi sổ

- 7. Sổ tiền gửi ngân hàng (Mẫu số S7- HKD)

- Mục đích

- Căn cứ và phương pháp ghi sổ

Bài viết dưới đây hướng dẫn phương pháp ghi sổ kế toán cho hộ kinh doanh. Mời quý bạn đọc cùng theo dõi.

Căn cứ pháp lý

- Thông tư số 88/2021/TT-BTC;

- Luật kế toán số 88/2015/QH13;

- Nghị định số 174/2016/NĐ-CP.

Sổ kế toán

1. Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (Mẫu số S1-HKD)

Mục đích

Sổ này được mở theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho hộ kinh doanh, cá nhân kinh doanh và cơ quan thuế xác định nghĩa vụ thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

Mẫu tải: Mẫu số S1- HKD

Căn cứ và phương pháp ghi sổ

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột 1, 2, …., 10…: Ghi doanh thu bán sản phẩm, hàng hóa hoặc dịch vụ được phân chia theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế GTGT, thuế TNCN theo quy định của pháp luật thuế để làm căn cứ kê khai thuế và xác định nghĩa vụ thuế với NSNN.

Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhu cầu thì có thể mở sổ chi tiết doanh thu chi tiết từng sản phẩm, hàng hóa, dịch vụ hoặc theo cách thức phân loại khác cho phù hợp với quy định của pháp luật thuế.

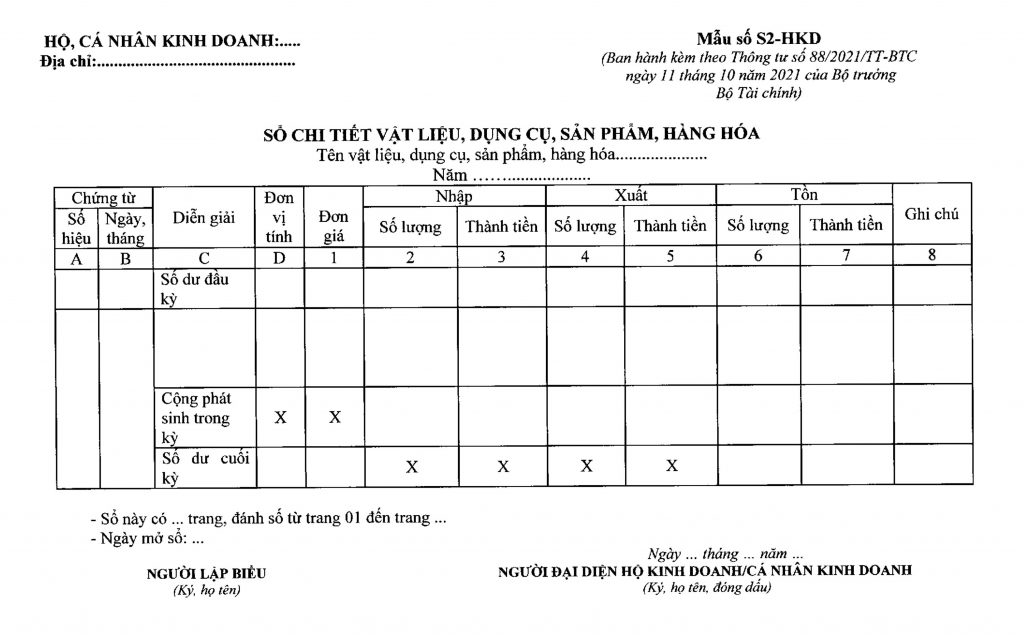

2. Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2-HKD)

Mục đích

– Hộ kinh doanh, cá nhân kinh doanh phải mở sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa để theo dõi về tình hình nhập, xuất, tồn kho cho từng vật liệu, dụng cụ, sản phẩm, hàng hóa của hộ kinh doanh, cá nhân kinh doanh.

– Thông tin, số liệu trên sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa được đối chiếu với kết quả kiểm kê để xác định hàng tồn kho có bị thừa, thiếu so với thực tế hay không.

Mẫu tải: Mẫu số S2- HKD

Căn cứ và phương pháp ghi sổ

– Căn cứ vào các chứng từ kế toán có liên quan (phiếu nhập kho, phiếu xuất kho,…) để ghi sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa như sau:

- Cột A, B: Ghi số hiệu, ngày tháng của chứng từ được sử dụng để ghi sổ kế toán

- Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về hàng tồn kho khi cần thiết.

- Cột D: Đơn vị tính của vật liệu, dụng cụ, sản phẩm, hàng hóa.

- Cột 1: Ghi đơn giá nhập, xuất, tồn vật liệu, dụng cụ, sản phẩm, hàng hóa. Trong đó, đơn giá nhập kho của từng vật liệu, dụng cụ, sản phẩm, hàng hóa căn cứ vào hóa đơn, phiếu nhập kho.

– Đơn giá xuất kho của từng vật liệu, dụng cụ, sản phẩm, hàng hóa có thể tính theo phương pháp bình quân gia quyền cả kỳ dự trữ hoặc phương pháp nhập trước xuất trước. Cụ thể như sau:

+ Phương pháp bình quân gia quyền cả kỳ dự trữ: Theo phương pháp này, giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ. Đơn giá xuất kho được tính theo công thức sau:

| Đơn giá xuất kho bình quân cả kỳ dự trữ của một loại sản phẩm |

= |

(Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trong kỳ) |

| (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trong kỳ) |

+ Phương pháp nhập trước, xuất trước (FIFO): Phương pháp này được áp dụng dựa trên giả định là giá trị hàng tồn kho được mua hoặc được sản xuất trước thì được xuất trước và giá trị hàng tồn kho còn lại cuối kỳ là giá trị hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ. Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho cuối kỳ được tính theo giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ.

- Cột 2: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho.

- Cột 3: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho (Cột 3 = Cột 1 x Cột 2).

- Cột 4: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho.

- Cột 5: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho (Cột 5 = Cột 1 x Cột 4).

- Cột 6: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho.

- Cột 7: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho.

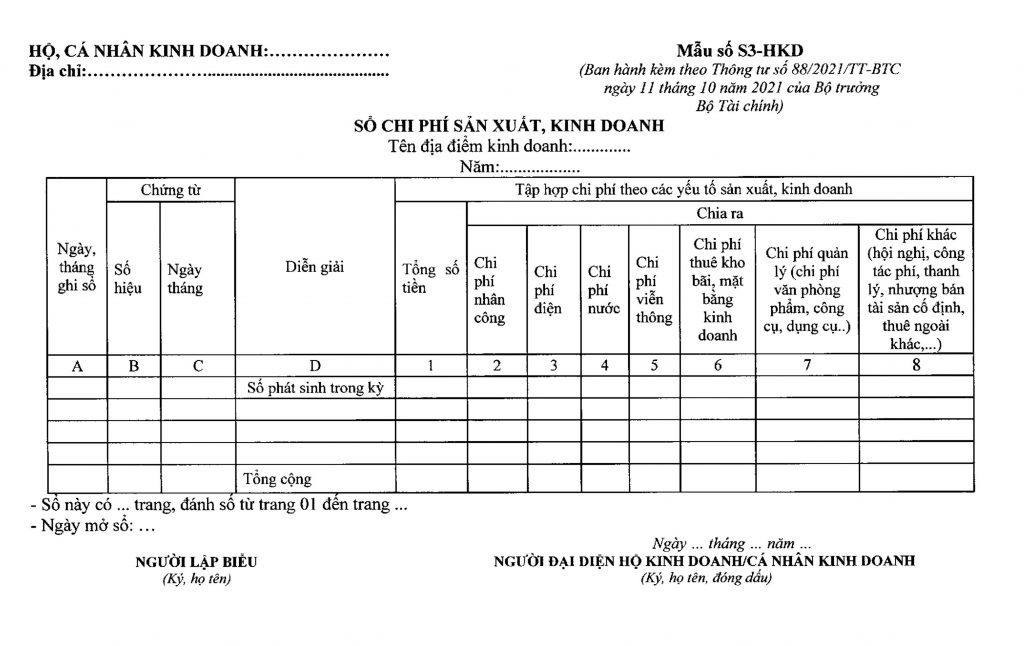

3. Sổ chi phí sản xuất, kinh doanh (Mẫu số S3-HKD)

Mục đích

Hộ kinh doanh, cá nhân kinh doanh phải mở sổ chi phí sản xuất, kinh doanh để tập hợp chi phí theo các yếu tố sản xuất kinh doanh của từng địa điểm kinh doanh bao gồm: chi phí nhân công; chi phí điện; chi phí nước; chi phí viễn thông; chi phí thuê kho bãi, mặt bằng kinh doanh; chi phí quản lý; chi phí khác.

Mẫu tải: Mẫu số S3- HKD

Căn cứ và phương pháp ghi sổ

- Cột A: Ghi ngày, tháng ghi sổ;

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ;

- Cột D: Ghi diễn giải nội dung nghiệp vụ kinh tế phát sinh;

- Cột 1: Ghi tổng số tiền của nghiệp vụ kinh tế phát sinh;

- Từ Cột 2 đến Cột 8: Căn cứ vào nội dung nghiệp vụ kinh tế phát sinh để ghi vào các cột phù hợp tương ứng với nội dung chi phí phát sinh theo quy định của pháp luật thuế và yêu cầu quản lý của hộ kinh doanh, cá nhân kinh doanh.

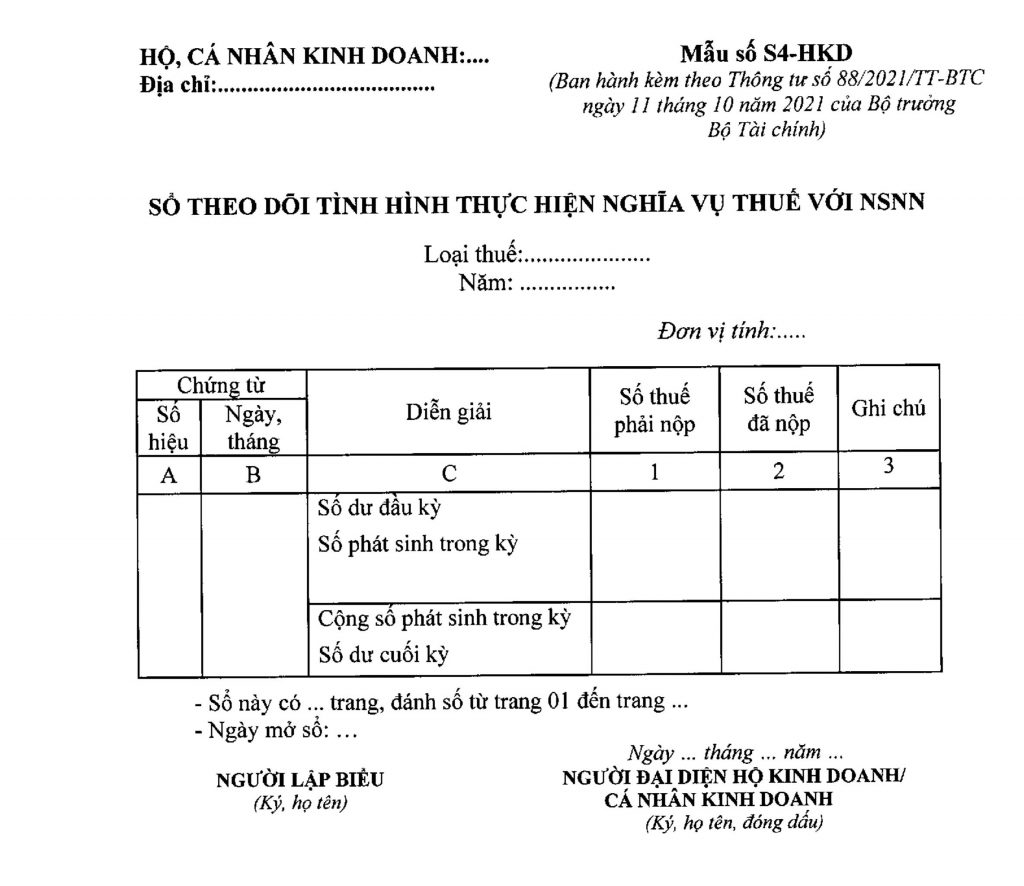

4. Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN (Mẫu số S4-HKD)

Mục đích

– Hộ kinh doanh, cá nhân kinh doanh phải mở sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN để theo dõi các khoản thuế, phí …. mà hộ kinh doanh, cá nhân kinh doanh phải nộp, đã nộp và còn phải nộp vào NSNN. Trong đó hộ kinh doanh, cá nhân kinh doanh phải mở sổ này chi tiết theo từng sắc thuế như thuế GTGT, thuế TNCN, …

– Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định hộ kinh doanh, cá nhân kinh doanh có nộp đúng, nộp đủ và kịp thời các khoản thuế, phí … vào NSNN theo quy định của pháp luật thuế hay không.

Mẫu tải: Mẫu số S4- HKD

Căn cứ và phương pháp ghi sổ

- Cột A, B: Ghi số hiệu, ngày tháng của các chứng từ kế toán được sử dụng để ghi sổ kế toán. Các chứng từ kế toán có thể là các tờ khai thuế, giấy nộp tiền thuế vào NSNN kèm theo Phiếu chi hoặc giấy báo Nợ của ngân hàng,….

- Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về các khoản phải nộp, đã nộp và còn phải nộp NSNN về các khoản thuế khi cần thiết.

- Việc ghi chép số dư đầu kỳ thực hiện như sau: Nếu số dư đầu kỳ (cuối kỳ trước chuyển sang) của số thuế phải nộp vào NSNN được ghi vào cột 1, nếu số dư đầu kỳ (cuối kỳ trước chuyển sang) của mã số thuế đã nộp thừa vào NSNN được ghi vào cột 2.

- Cột 1: Phản ánh số thuế mà hộ kinh doanh, cá nhân kinh doanh phải nộp NSNN theo quy định của pháp luật thuế, cụ thể như sai:

- Cột 2: Phản ánh số thuế mà hộ kinh doanh, cá nhân kinh doanh đã nộp vào NSNN. Chứng từ kế toán để ghi chép vào chỉ tiêu này là giấy nộp tiền vào NSNN kèm theo Phiếu chi hoặc giấy báo Nợ của ngân hàng. Trường hợp, hộ kinh doanh, cá nhân kinh doanh có số thuế đã nộp lớn hơn số thuế phải nộp thì số thuế nộp thừa cũng được ghi vào cột này.

– Đối với số thuế GTGT phải nộp tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ sẽ căn cứ vào số doanh thu bán hàng hóa, dịch vụ trên sổ chi tiết doanh thu bán hàng hóa, dịch vụ nhân với tỷ lệ % tính thuế GTGT theo quy định của pháp luật thuế đối với từng lĩnh vực, ngành nghề hoạt động.

– Đối với số thuế TNCN của người lao động phải nộp NSNN sẽ căn cứ vào tổng cộng cột số thuế TNCN phải nộp trên Bảng thanh toán tiền lương và các khoản thu nhập của người lao động.

– Đối với số thuế TNCN của chủ hộ kinh doanh, cá nhân kinh doanh phải nộp NSNN sẽ căn cứ vào tổng doanh thu bán hàng hóa, dịch vụ trên sổ chi tiết doanh thu bán hàng hóa, dịch vụ nhân với thuế suất thuế TNCN theo quy định của pháp luật thuế đối với từng lĩnh vực, ngành nghề hoạt động.

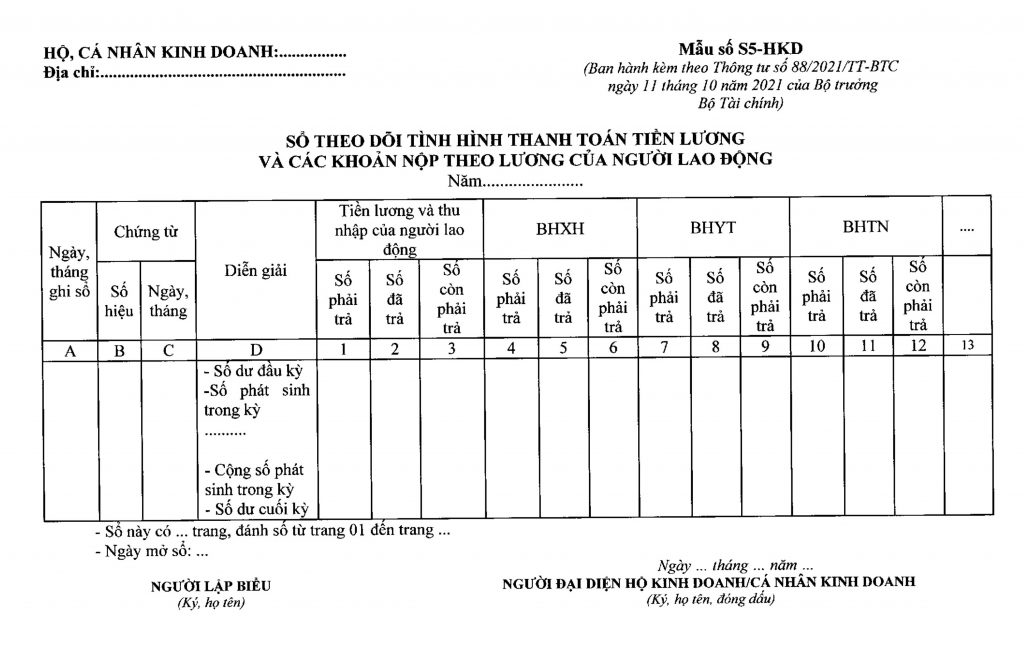

5. Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động (Mẫu số S5-HKD)

Mục đích

– Hộ kinh doanh, cá nhân kinh doanh phải mở sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động để theo dõi tiền lương và các khoản nộp theo lương mà hộ kinh doanh, cá nhân kinh doanh phải trả, đã chi trả và còn phải trả cho người lao động.

– Thông tin trên sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động của hộ kinh doanh, cá nhân kinh doanh đồng thời làm căn cứ để cơ quan BHXH xác định tình hình hoàn thành nghĩa vụ trích nộp BHXH, BHYT, BHTN,… của hộ kinh doanh, cá nhân kinh doanh theo quy định của pháp luật về bảo hiểm.

Mẫu tải: Mẫu số S5- HKD

Căn cứ và phương pháp ghi sổ

- Cột A: Ghi theo ngày, tháng mà các chứng từ kế toán về tiền lương, các khoản nộp theo lương được ghi chép vào sổ kế toán.

- Cột B, C: Ghi số hiệu, ngày tháng của các chứng từ kế toán về tiền lương, các khoản nộp theo lương sử dụng để ghi chép vào sổ kế toán. Các chứng từ kế toán là Bảng thanh toán tiền lương và các khoản thu nhập của người lao động, phiếu chi hoặc giấy báo Nợ của ngân hàng về thanh toán tiền lương và các khoản nộp theo lương của người lao động cho cơ quan BHXH.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về các khoản phải trả, đã trả và còn phải trả về tiền lương, các khoản phải nộp theo lương của người lao động khi cần thiết.

- Cột 1, 2, 3: Phản ánh số phải trả, số đã trả và còn phải trả người lao động về tiền lương và các khoản thu nhập của người lao động. Căn cứ để ghi vào cột 1 là số liệu tại cột số 18 của Bảng thanh toán tiền lương và các khoản thu nhập của người lao động. Căn cứ ghi vào cột 2 là các chứng từ chi trả tiền lương và thu nhập cho người lao động (phiếu chi hoặc Giấy báo Nợ của ngân hàng) và còn cột 3 là chênh lệch số liệu giữa cột 1 và cột 2.

- Cột 4, 5, 6: Phản ánh số phải trả, số đã trả và còn phải trả cơ quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh). Số liệu để ghi vào cột 5 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHXH cho cơ quan BHXH. Cột 6 là chênh lệch số liệu giữa cột 4 và cột 5.

- Cột 7, 8, 9: Phản ánh số phải trả, số đã trả và còn phải trả cho cơ quan BHXH về BHYT của người lao động. Căn cứ để ghi vào cột 7 là tổng số BHYT phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh). Số liệu để ghi vào cột 8 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHYT cho cơ quan BHXH. Cột 9 là chênh lệch số liệu giữa cột 7 và cột 8.

- Cột 10, 11, 12: Phản ánh số phải trả, số đã trả và còn phải trả cho cơ quan BHXH về BHTN của người lao động. Căn cứ để ghi vào cột 10 là tổng số BNTN phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh). Số liệu để ghi vào cột 11 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHTN cho cơ quan BHXH. Cột 12 là chênh lệch số liệu giữa cột 10 và cột 11.

Trường hợp hộ kinh doanh, cá nhân kinh doanh có chỉnh sửa biểu mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động theo thực tế thì căn cứ vào hướng dẫn nêu trên để lấy số liệu ghi sổ kế toán cho phù hợp.

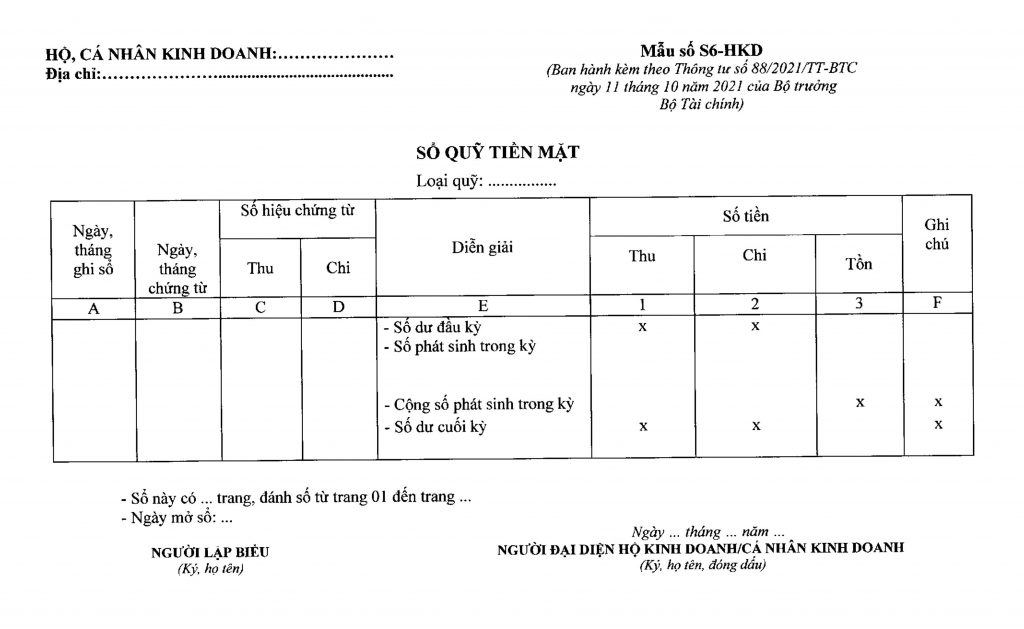

6. Sổ quỹ tiền mặt (Mẫu số S6-HKD)

Mục đích

– Hộ kinh doanh, cá nhân kinh doanh mở sổ quỹ tiền mặt để theo dõi tình hình thu, chi tồn quỹ tiền mặt bằng tiền Việt Nam.

– Sổ này mở cho thủ quỹ.

Mẫu tải: Mẫu số S6- HKD

Căn cứ và phương pháp ghi sổ

– Hộ kinh doanh, cá nhân kinh doanh căn cứ vào các phiếu thu, phiếu chi đã được thực hiện nhập, xuất quỹ để ghi sổ quỹ tiền mặt.

– Số tiền mặt dư đầu kỳ (cuối kỳ trước) được ghi vào cột 3.

- Cột A: Ghi ngày tháng ghi sổ.

- Cột B: Ghi ngày tháng của Phiếu thu, Phiếu chi.

- Cột C, D: Ghi số hiệu của Phiếu thu, số hiệu Phiếu chi liên tục từ nhỏ đến lớn theo trình tự thời gian.

- Cột E: Ghi nội dung nghiệp vụ kinh tế của Phiếu thu, Phiếu chi.

- Cột 1: Số tiền nhập quỹ.

- Cột 2: Số tiền xuất quỹ.

- Cột 3: Số dư tồn quỹ. Số tồn quỹ phải khớp đúng với số tiền mặt trong quỹ.

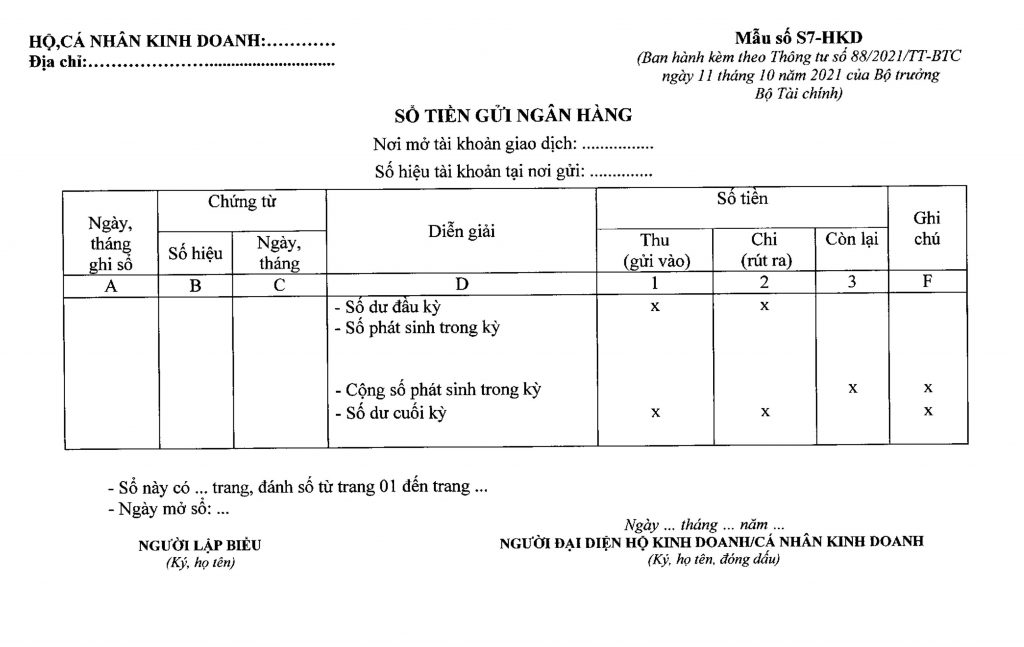

7. Sổ tiền gửi ngân hàng (Mẫu số S7- HKD)

Mục đích

Hộ kinh doanh, cá nhân kinh doanh mở sổ tiền gửi ngân hàng để theo dõi chi tiết tiền gửi tại từng ngân hàng theo từng số liệu tài khoản giao dịch của hộ kinh doanh, cá nhân kinh doanh (mỗi tài khoản tại từng ngân hàng được mở một sổ tiền gửi ngân hàng riêng)

Mẫu tải: Mẫu số S7- HKD

Căn cứ và phương pháp ghi sổ

– Hộ kinh doanh, cá nhân kinh doanh căn cứ vào giấy báo Nợ, báo Có hoặc bảng sao kê của ngân hàng để ghi sổ tiền gửi ngân hàng.

– Số tiền gửi ngân hàng dư đầu kỳ (cuối kỳ trước) được ghi vào cột 3.

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ (giấy báo Nợ, báo Có) dùng để ghi sổ.

- Cột D: Ghi tóm tắt nội dung của chứng từ.

- Cột 1: Ghi số tiền gửi vào ngân hàng.

- Cột 2: Ghi số tiền rút ra khỏi ngân hàng.

- Cột 3: Ghi số tiền hiện còn gửi lại tại Ngân hàng.

Cuối tháng: Cộng số tiền đã gửi vào, rút ra trên cơ sở đó tính số tiền còn gửi tại Ngân hàng. Số dư trên sổ tiền ngân hàng gửi được đối chiếu với số dư tại Ngân hàng nơi hộ kinh doanh, cá nhân kinh doanh mở tài khoản giao dịch để xác định số chênh lệch thừa, thiếu.

Trên đây là hướng dẫn phương pháp ghi sổ kế toán của Thông tư số 88/2021/TT-BTC của Bộ Tài chính. Các hộ kinh doanh cần nắm rõ tránh sai phạm. Mọi thắc mắc vui lòng liên hệ Hotline: 08.55449955 để được tư vấn miễn phí.

Bài đọc có liên quan:

– Hệ thống sổ sách kế toán cho hộ kinh doanh