Nội dung chính

Nhiều khách hàng hỏi về cách xử lý khi xuất hóa đơn hàng hóa bán ra trớc, sau đó mới lấy hóa đơn đầu vào cho hàng hóa đó. Hay nói cách khác là ngày ghi trên hóa đơn bán ra ghi trước ngày ghi trên hóa đơn nhập vào. Trường hợp này đúng sai và bị xử lý thế nào?

Quy định về lập hóa đơn:

Tại Khoản 7a Điều 3 Thông tư số 26/2015/TT-BTC sửa đổi bổ sung điểm b, Khoản 1, Điều 16 Thông tư 39/2014/TT-BTC về hóa đơn bán hàng cung ứng dịch vụ như sau:

” 7. Sửa đổi, bổ sung Điều 16 như sau:

a) Sửa đổi, bổ sung điểm b Khoản 1 Điều 16 (đã được sửa đổi, bổ sung Khoản 3 Điều 5 Thông tư số 119/2014/TT-BTC) như sau:

” b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất)”.

Tại Khoản 2a, Điều 16 Thông tư số 39/2014/TT-BTC quy định về việc lập hóa đơn như sau:

” 2. Cách lập một số tiêu thức cụ thể trên hóa đơn

a) Tiêu thức “ngày tháng năm” lập hóa đơn

Ngày lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền”

Tại Khoản 3 Điều 11 Thông tư số 10/2014/TT-BTC quy định về xử phạt vi phạm khi lập hóa đơn không đúng thời điểm như sau:

” 3. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi:

a) Lập hóa đơn không đúng thời điểm.

Thời điểm lập hóa đơn thực hiện theo hướng dẫn tại Thông tư của Bộ Tài chính về hóa đơn bán hàng hóa, cung ứng dịch vụ.

a.1) Phạt cảnh cáo nếu việc lập hóa đơn không đúng thời điểm không dẫn đến chậm thực hiện nghĩa vụ thuế và có tình tiết giảm nhẹ. Trường hợp không có tình tiết giảm nhẹ thì phạt tiền ở mức tối thiểu của khung hình phạt.

Ví dụ: Công ty C giao hàng cho khách hàng vào ngày 01/3/2014 (căn cứ vào phiếu xuất kho của Công ty C), nhưng đến ngày 03/3/2014 Công ty C mới lập hóa đơn để giao cho khách hàng. Việc lập hóa đơn như trên là không đúng thời điểm nhưng Công ty C đã kê khai, nộp thuế trong kỳ tính thuế của tháng 3/2014 nên Công ty C bị xử phạt ở mức 4.000.000 đồng (do không có tình tiết giảm nhẹ).

a.2) Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với hành vi khác lập hóa đơn không đúng thời điểm theo quy định….”

Như vậy, Nếu hóa đơn bán ra xuất trước hóa đơn nhập vào thì:

Khi giao hàng bên bán phải xuất hóa đơn giao cho bên mua theo đúng quy định để bên mua nhập kho kê khai thuế GTGT đầu vào, sau đó nếu bên mua bán hàng hóa thì xuất hóa đơn đầu ra và nộp thuế theo quy định.

Trường hợp bên bán giao hàng chỉ có phiếu xuất kho chưa xuất hóa đơn cho bên mua thì bên bán đã vi phạm về việc xuất hóa đơn không đúng thời điểm sẽ bị xử phạt vi phạm hành chính. Đồng thời, khi nhận hàng bên mua không yêu cầu bên bán xuất hóa đơn, sau đó xuất hóa đơn bán lô hàng này nên bên mua cũng vi phạm về hóa đơn chứng từ.

Trong thường hợp khi bán hàng, bên bán không xuất hóa đơn mà chỉ xuất phiếu xuất kho, sau khi bên mua xuất bán hàng đó thì bên bán mới xuất hóa đơn cho bên mua khi đó bên mua có được kê khai khấu trừ thuế GTGT đầu vào và được tính vào chi phí được trừ khi tính thuế TNDN hay không?

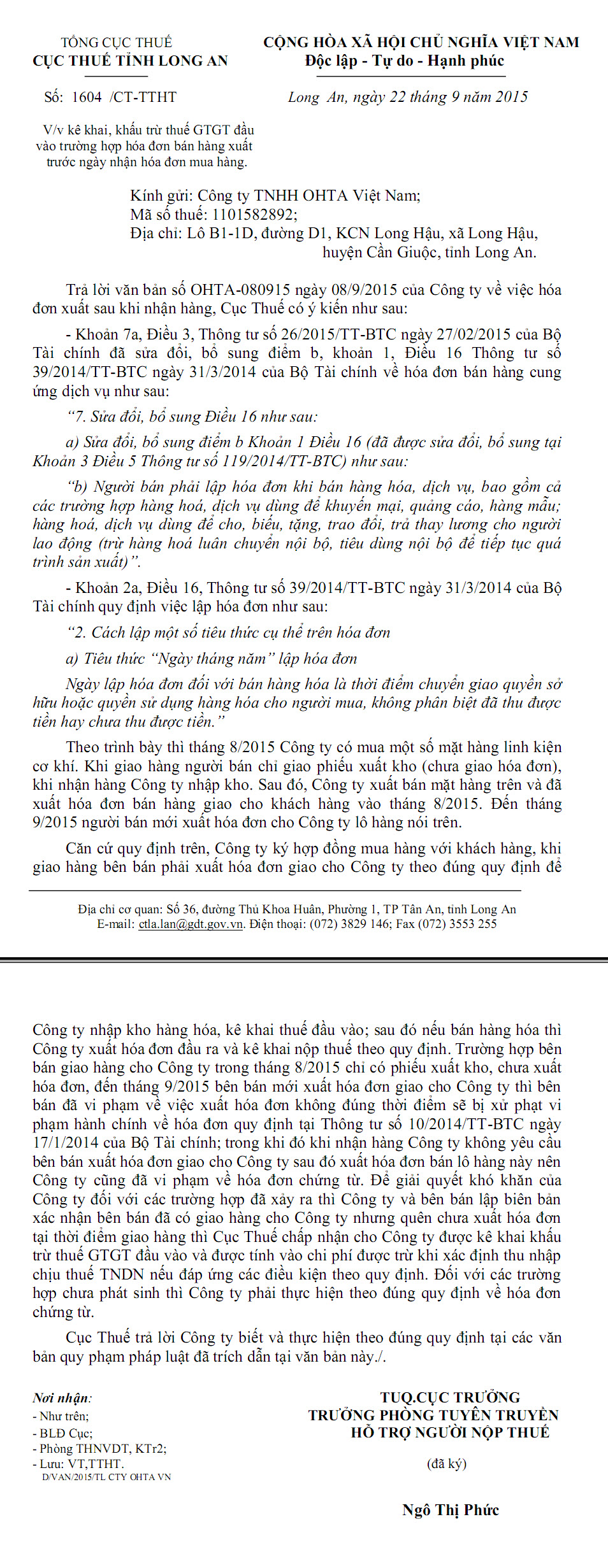

Trường hợp tham khảo:

Công văn số 1604/CT-TTHT của Cục thuế tỉnh Long An trả lời công ty TNHH OHTA Việt Nam. Trong trường hợp cụ thể này, Chi cục thuế Long An đồng ý cho công ty được kê khai khấu trừ thuế GTGT đầu vào và được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. Nếu lập biên bản ghi nhận giữa bên bán và bên mua, trong đó bên bán xác nhận đã có giao hàng nhưng chưa xuất hóa đơn tại thời điểm giao hàng.

1 bình luận trong “Trờng hợp xuất hóa đơn bán hàng trước hóa đơn nhập nhàng”