Nội dung chính

Kể từ khi thông tư 219/2013/TT-BTC do Bộ Tài Chính ban hành có hiệu lực, qui định về việc doanh nghiệp mới thành lập trong năm 2014 được sử dụng hóa đơn giá trị gia tăng hay chỉ được sử dụng hóa đơn bán hàng trực tiếp đã gây rất nhiều khó khăn cho các công ty mới. Trong thực tế nhiều khách hàng từ chối mua hàng nếu người bán không xuất hóa đơn GTGT, như vậy sẽ gây khó khăn cho việc kinh doanh của doanh nghiệp.

Khi doanh nghiệp không thể xuất hóa đơn GTGT thì họ có những lựa chọn nào để giải quyết?

Theo quy định tại Nghị định 209 và thông tư 219 thì nếu doanh nghiệp mới thành lập đáp ứng điều kiện:

– Hoặc doanh nghiệp mới thành lập đầu tư máy móc thiết trên 1 tỷ đồng thì được sử dụng hóa đơn giá trị gia tăng ngay sau khi thành lập trong năm 2014.

– Hoặc doanh thu bình quân năm 2014 đạt 1 tỷ đồng thì doanh nghiệp mới sẽ được sử dụng hóa đơn GTGT và tính thuế GTGT theo phương pháp khấu trừ vào năm kế tiếp.

Từ khó khăn đó doanh nghiệp cần được tư vấn thông tin về thuế từ những dịch vụ hỗ trợ doanh nghiệp như Asadona để hiểu rõ các quy định và áp dụng sao cho có lợi nhất cho công việc của mình. Và có một số cách phổ biến thường được dùng như sau:

Cách 1: Đầu tư cơ sở vật chất trên 1 tỷ đồng

Đối với hầu hết các doanh nghiệp nhỏ (chiếm 98% số lượng doanh nghiệp mới thành lập) thành lập trong năm 2014 thì việc đầu tư máy móc thiết bị trên1 tỷ đồng là khó có thể. Kể cả có đầu tư trên 1 tỷ thì cũng cần có thời gian để chuẩn bị trog khi côgn ty đi vào hoạt động đã cần xuất hóa đơn ngay.

Cách 2: Đạt doanh thu trên 1 tỷ trong năm 2014

Trước đây doanh nghiệp thường hiểu sai điều này. Thật ra việc đạt doanh thu 1 tỷ đồng trong năm 2014, được hiểu là doanh thu bình quân lũy tiến. Doanh nghiệp tính doanh thu từ tháng thành lập đến tháng 11 hàng năm. Nếu trung bình doanh thu hàng tháng cao hơn 1 tỷ đồng / 12 tháng thì đã đủ điều kiện.

Ví dụ: Nếu thành lập doanh nghiệp tháng 8 thì đến tháng 11 là 4 tháng. Nếu doanh thu lũy tiến chỉ cần đạt đến tháng 11/2014 là 400.000.000 đồng thì doanh thu năm 2014 bình quân tính như sau:

Tổng doanh thu lũy tiến 400.000.000 đồng : (chia) số tháng thành lập đến tháng 11 theo qui định (chia) 4tháng x (nhân) 12 tháng

= ( 400.000.000 : 4 tháng) x 12 tháng = 1.200.000.000 đồng, thì đầu năm 2015, doanh nghiệp sẽ được sử dụng hóa đơn GTGT và tính thuế theo phương pháp khấu trừ.

Như vậy, trong trường hợp này, nếu doanh nghiệp thành lập trong tháng 11, nếu doanh thu đạt 100.000.000 đống thì cũng đã đủ điều kiện để phát hành hóa đơn GTGT trong năm 2015.

Tuy nhiên doanh nghiệp cần lưu ý, với doanh thu xuất ra bằng hóa đơn trực tiếp, số thuế phải đóng trung bình là 3% doanh thu. Nếu xuất ngay hóa đơn 1 tỷ khách hàng có thể phải đóng đến 30 triệu thuế trực tiếp. Vì vậy cách này chỉ nên dùng khi doanh nghiệp thành lập vào khoảng tháng 10 – 11.

Cách 3: Mua lại doanh nghiệp cũ

Những công ty đã lập trước 2014, thực hiện đầy đủ chế độ kế toán, đang sử dụng hóa đơn giá trị gia tăng, nay hoạt động kinh doanh không hiệu quả, có dự định giải thể. Nếu giải thể họ mất thêm thời gian quyết toán thuế và chi phí giải thể. Vì vậy họ có thể bán công ty của họ với một chi phí rất thấp.

Khi mua lại doanh nghiệp, chủ sở hữu mới có thể dùng hóa đơn GTGT của côgn ty cũ ngay lập tức. Giao dịch này phù hợp với điều 145 Luật doanh nghiệp, đúng luật và chặt chẽ.

Tuy nhiên khách hàng mua lại cần rà soát lịch sử hoạt động của doanh nghiệp cũ như tình hình thực hiện chế độ kế toán, hợp đồng, hóa đơn, chứng từ, công nợ thuế, các khoản phải trả, sổ sách kế toán…các năm qua. Để tránh rắc rối về sau, doanh nghiệp cần một thỏa thuận chặt chẽ về trách nhiệm của các bên và người dự định mua lại nên có một công ty dịch vụ doanh nghiệp đứng ra tư vấn và thực hiện các thủ tục cần thiết.

Cách 4: Hợp tác lập chi nhánh

Liên kết với một công ty cũ, doanh nghiệp mới sẽ thành lập như một chi nhánh của doanh nghiệp cũ đã được dùng hóa đơn GTGT. Đăng ký hạch toán độc lập tại chi cục thuế địa phương và chi nhánh mới của công ty cũ này sẽ được sử dụng hóa đơn GTGT ngay sau khi thành lập. Ví dụ, công ty cũ ở TP.HCM sẽ lập chi nhánh mới ở Đồng Nai, đăng ký hạch toán độc lập với chi cục thuế Biên Hòa, và hoạt động như một công ty riêng.

Điều này hợp luật doanh nghiệp: “Doanh nghiệp đang nộp thuế GTGT theo phương pháp khấu trừ có thành lập chi nhánh… thì xác định phương pháp tính thuế của Chi nhánh theo phương pháp tính thuế của doanh nghiệp đã đang hoạt động”.

Cách này có rủi ro là về thương hiệu, công ty mới dù là sở hữu riêng, thì về mặt pháp lý vẫn chỉ là công ty con của công ty cũ đã hợp tác.

Cách 5: Nhận góp vốn lập công ty mới

Theo quy định “Doanh nghiệp mới thành lập nhận góp vốn bằng tài sản của doanh nghiệp để thành lập doanh nghiệp mới thì được áp dụng phương pháp khấu trừ thuế.” Như vậy một công ty mới thành lập nhận vốn góp từ một công ty cũ đang áp dụng phương pháp tính thuế khấu trừ thì sẽ được tính thuế theo phương pháp khấu trừ.

Cách này có rủi ro ở chỗ khi doanh nghiệp mới có lời, lợi nhuận sẽ phải chia theo tỉ lệ vốn góp, vì thế trên danh nghĩa công ty góp vốn có thể yêu cầu nhận phần lợi nhuận đó. Nếu không có thỏa thuận từ trước có thể dẫn đến khiếu kiện và sẽ bị phạt rất nặng nếu cơ quan thuế phát hiện trường hợp góp vốn ảo.

Cuối cùng, trong các cách giúp doanh nghiệp mới thành lập được sử dụng hóa đơn GTGT thì cách đạt doanh thu trên 1 tỷ cho năm 2014 để được sử dụng hóa đơn GTGT từ năm 2015 là khả thi và chặt chẽ nhất. Doanh nghiệp sẽ mất rất ít chi phí và thời gian. Hãy liên hệ với chúng tôi để được tư vấn và thực hiện vào tháng 10 năm 2014 này. Với phí dịch vụ 5 đến 7 triệu, các công ty thành lập trong giai đoạn này sẽ được miễn phí các thủ tục kế toán đến hết năm 2014, hỗ trợ phát hành hóa đơn GTGT và tư vấn các thủ tục về thuế trong suốt thời gian hoạt động.

Công ty mình thành lập từ tháng 6 nhưng do không xuất được hóa đơn VAT nên vẫn nằm đó không hoạt động được , bạn có cách nào giúp mình không ?

Chào bạn Hóa chất công nghiệp,

Nếu công ty đã thành lập từ tháng sáu thì không có nhiều lựa chọn, bạn vẫn phải làm theo cách là chứng minh đầu tư cơ sở vật chất trên 1 tỷ. Việc này hiện giờ mình chưa báo được nhưng nếu bạn để lại số điện thoại mình sẽ liên lạc ngay khi có thông tin mới. Bạn có thể mail đến info@asadona.com nhé.

Công ty mình thành lập từ t10/2014, là công ty tư nhân của gia đình mình.Mình muốn phát hành hóa đơn thì phải làm thế nào( chi phí thấp nhất có thể)? rất mong đc bạn tư vấn giúp mình.thank!

Chào bạn.

Công ty bạn thành lập vào tháng 10 năm 2014 tức là khi thông tư 119 đã có hiệu lực nên việc phát hành hóa đơn rất đơn giản. Bạn hoàn toàn có thể tự làm. Trình tự công việc như sau:

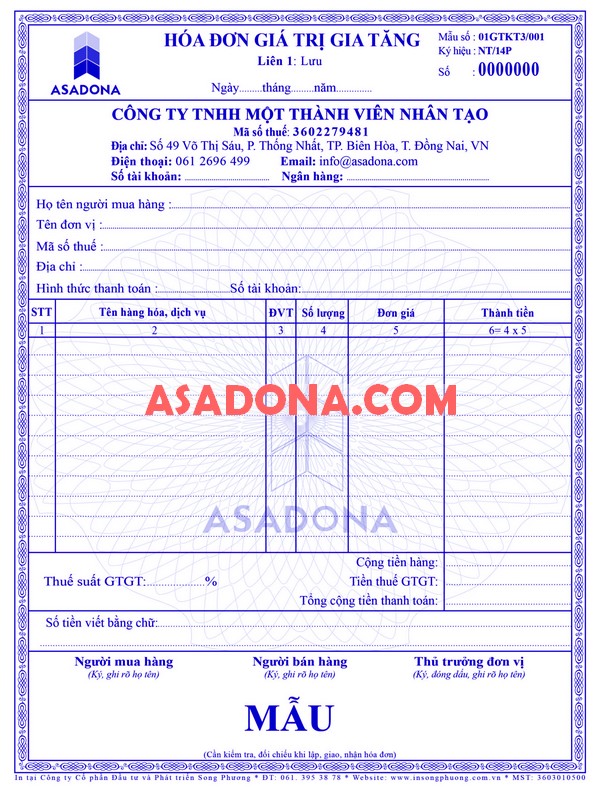

Thủ tục thông báo phát hành hóa đơn đặt in cho công ty mới

1. Làm mẫu 06/GTGT nộp cơ quan thuế, thời gian xử lý 7 ngày.

2. Làm công văn mẫu 3.14 Thông tư 39/2014/TT-BTC nộp cơ quan thuế, thời gian xử lý 7 ngày.

3. Đặt in hóa đơn và lấy bộ hóa đơn mẫu. (Sau khi đã có công văn cho phép sử dụng hóa đơn đặt in)

4. Làm Thông báo phát hành hóa đơn trên phần mềm HTKK nộp cơ quan thuế, thời gian xử lý 5 ngày.

5. Hồ sơ cần chuẩn bị:

Bản photo công chứng các giấy tờ: Giấy ĐKKD, CMND Giám đốc, hợp đồng đặt in hóa đơn, bộ hóa đơn mẫu.

Bạn có thể tải các mẫu văn bản trên tại đây: Thủ tục phát hành hóa đơn cho công ty mới thành lập

Nếu bạn vẫn có thắc mắc hãy liên hệ với chúng tôi để được làm thay luôn nhé.

Cong ty mình mới thanh lap 16/6. Do nhan vien k rõ nên làm hoa don truc tiep , gio minh muon doi sang hoa don gtgt duoc k vay

Chào bạn,

Theo quy định thì phương pháp tính thuế được đăng ký theo chu kỳ 2 năm 1 lần. Nếu công ty bạn đã dùng phương pháp tính thuế trực tiếp, thì trước ngày 20 tháng 12 năm 2017 này bạn nộp mẫu 06 đề nghị áp dụng phương pháp tính thuế khấu trừ cho chi cục thuế chủ quản. Họ sẽ có công văn trả lời và bạn có thể được áp dụng phương pháp tính thuế khấu trừ sớm nhất vào đầu năm 2018.

Cơ sở nhỏ lẻ muốn dùng hóa đơn gtgt thì phải làm gì xin tư vấn 0981948266

Chào anh,

Cơ sở nhỏ lẻ không được xuất hóa đơn GTGT. Nếu muốn xuất hóa đơn GTGT thì phải đăng ký hình thức công ty. Anh cho số điện thoại Asadona sẽ gọi tư vấn rõ hơn nhé.