Nội dung chính

Các quy định thuế đối với doanh nghiệp tư nhân

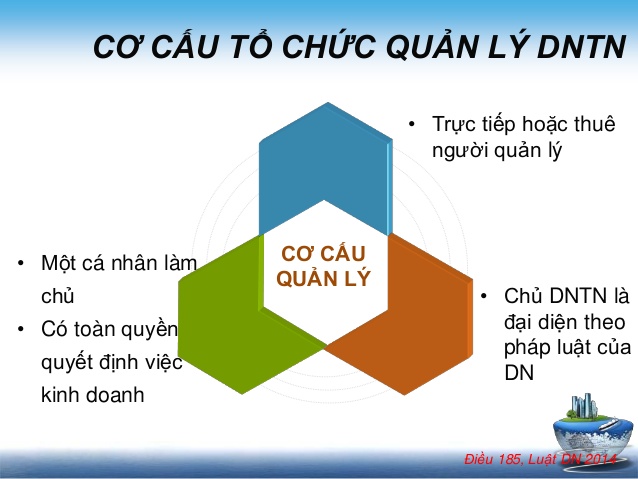

Doanh nghiệp tư nhân là gì?

Theo Luật Doanh nghiệp 2014 (số 68/2014/QH13)

Có pháp nhân không?

Điều 183 quy định như sau:

“1. Doanh nghiệp tư nhân là doanh nghiệp do một cá nhân làm chủ và tự chịu trách nhiệm bằng toàn bộ tài sản của mình về mọi hoạt động của doanh nghiệp.”

Vậy DNTN không phải là pháp nhân, do không có tài sản riêng, không có sự phân tách giữa tài sản của DNTN và chủ DNTN. Trong kinh doanh, chủ DNTN phải tự chịu trách nhiệm bằng toàn bộ tài sản của mình.

Tăng giảm vốn thế nào?

Theo Điều 184 Luật Doanh nghiệp 2014 quy định như sau:

“3. Trong quá trình hoạt động, chủ doanh nghiệp tư nhân có quyền tăng hoặc giảm vốn đầu tư của mình vào hoạt động kinh doanh của doanh nghiệp. Việc tăng hoặc giảm vốn đầu tư của chủ doanh nghiệp phải được ghi chép đầy đủ vào sổ kế toán. Trường hợp giảm vốn đầu tư xuống thấp hơn vốn đầu tư đã đăng ký thì chủ doanh nghiệp tư nhân chỉ được giảm vốn sau khi đã đăng ký với Cơ quan đăng ký kinh doanh.”

Vì không có sự phân tách giữa tài sản trong kinh doanh, và tài sản cá nhân, nên việc góp vốn kinh doanh của DNTN rất đơn giản, linh hoạt. Chủ DNTN chứng minh việc tăng giảm vốn kinh doanh của mình chỉ bằng việc ghi tăng vốn trong sổ sách kế toán của doanh nghiệp.

Góp vốn bằng tài sản

– Đối với hoạt động góp vốn bằng tài sản vào doanh nghiệp

Theo Thông tư 39/2014/TT-BTC tại Phụ lục 4, Điểm 2.15 quy định về hóa đơn, chứng từ đối với tài sản góp vốn, tài sản điều chuyển được thực hiện như sau:

“a.2. Trường hợp cá nhân dùng tài sản thuộc sở hữu của mình, giá trị quyền sử dụng đất để thành lập doanh nghiệp tư nhân, văn phòng luật sư thì không phải làm thủ tục chuyển quyền sở hữu tài sản, chuyển quyền sử dụng đất cho doanh nghiệp tư nhân, trường hợp không có chứng từ hợp pháp chứng minh giá vốn của tài sản thì phải có văn bản định giá tài sản của tổ chức định giá theo quy định của pháp luật để làm cơ sở hạch toán giá trị tài sản cố định.”

Căn cứ theo quy định trên thì khi cá nhân góp vốn vào để thành lập DNTN không phải làm thủ tục chuyển quyền sở hữu tài sản, chuyển quyền sử dụng đất cho DNTN. Trong quá trình hoạt động chủ DNTN có quyền tăng hoặc giảm vốn đầu tư của mình vào hoạt động kinh doanh của doanh nghiệp. Việc tăng hoặc giảm vốn đầu tư của chủ DNTN phải được ghi chép đầy đủ vào sổ kế toán.

Cũng theo quy định trên, tài sản mang tên chủ DNTN vẫn được doanh nghiệp xuất hoá đơn bán với danh nghĩa tài sản của doanh nghiệp, nếu tài sản đó đã được ghi tăng vốn trong sổ sách kế toán.

Tài khoản ngân hàng

– Thanh toán không dùng tiền mặt.

Theo Thông tư 219/2013/TT-BTC tại Điều 15, Khoản 3 quy định về điều kiện khấu trừ thuế GTGT đầu vào như sau:

“3. Chứng từ thanh toán qua ngân hàng được hiểu là có chứng từ chứng minh việc chuyển tiền từ tài khoản của bên mua sang tài khoản của bên bán (tài khoản của bên mua và tài khoản của bên bán phải là tài khoản đã đăng ký hoặc thông báo với cơ quan thuế)mở tại các tổ chức cung ứng dịch vụ thanh toán theo các hình thức thanh toán phù hợp với quy định của pháp luật hiện hành như séc, uỷ nhiệm chi hoặc lệnh chi, uỷ nhiệm thu, nhờ thu, thẻ ngân hàng, thẻ tín dụng, sim điện thoại (ví điện tử) và các hình thức thanh toán khác theo quy định (bao gồm cả trường hợp bên mua thanh toán từ tài khoản của bên mua sang tài khoản bên bán mang tên chủ doanh nghiệp tư nhân hoặc bên mua thanh toán từ tài khoản của bên mua mang tên chủ doanh nghiệp tư nhân sang tài khoản bên bán nếu tài khoản này đã được đăng ký giao dịch với cơ quan thuế).”

Căn cứ theo quy định trên, nếu người mua thanh toán tiền hàng vào tài khoản của chủ DNTN hoặc bên mua thanh toán tiền từ tài khoản của chủ DNTN sang tài khoản bên bán mà tài khoản này đã được đăng ký với cơ quan thuế thì được coi là thanh toán qua ngân hàng.

Lương của chủ doanh nghiệp

– Tiền lương, tiền công của chủ doanh nghiệp tư nhân

Theo Thông tư 78/2014/TT-BTC tại Điều 6, Khoản 2, Điểm 2.5 quy định như sau:

“d) Tiền lương, tiền công của chủ doanh nghiệp tư nhân, chủ công ty trách nhiệm hữu hạn một thành viên (do một cá nhân làm chủ); thù lao trả cho các sáng lập viên, thành viên của hội đồng thành viên, hội đồng quản trị mà những người này không trực tiếp tham gia điều hành sản xuất, kinh doanh.”

Căn cứ theo quy định trên thì tiền lương, tiền công của chủ DNTN không được tính vào chi phí sản xuất kinh doanh của doanh nghiệp.

1 bình luận trong “Các quy định thuế của doanh nghiệp tư nhân”